반응형

먼저 이 공식을 보자.

실질금리 = 명목금리 - 기대 인플레이션

현재 명목 금리인 미국 국채 10년물 금리가 1%를 돌파해 1.119를 나타내고 있다. 블루웨이브가 확실시된 이후부터 급격히 상승했다.

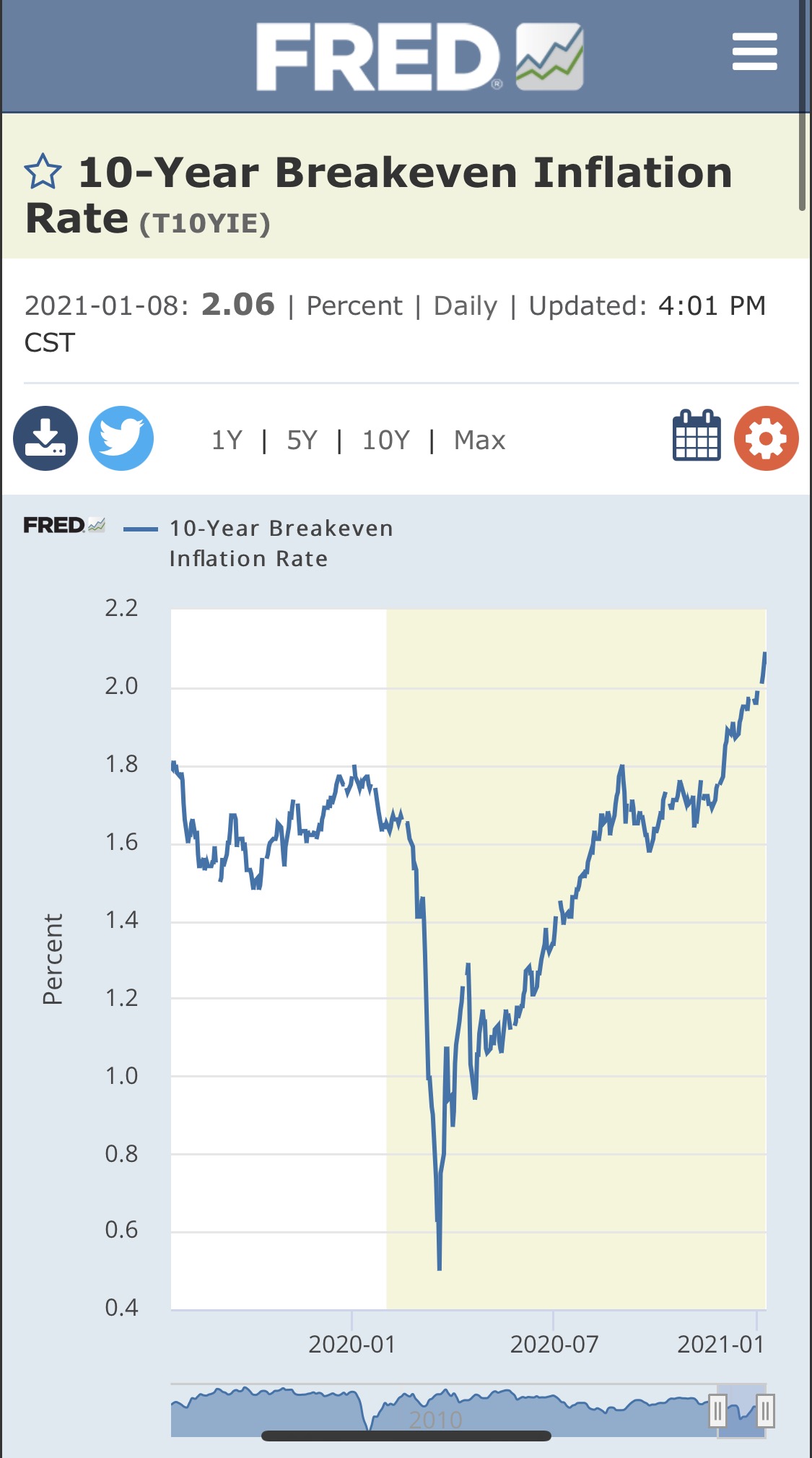

그리고 기대 인플레이션은 2021년 1월 기준 2.06이다. 지난 달 1.99보다 오른 수치이고 펜데믹 이후 지속적으로 오르고 있다.

출처: https://fred.stlouisfed.org/graph/fredgraph.png?g=zHeX

그러면 이제 명목 금리가 오르는 것을 FED가 용인하는 이유가 점차 보이기 시작한다. 기대 인플레이션은 계속 오르고 있고 그에 따라 명목금리가 같이 올라 실질 금리는 같은 수준으로 유지되고 있는 것이다. 국채 10년물 금리가 올라가면 FED가 국채 매입을 통해 금리를 낮출거라는 기대와는 달리 금리의 인상을 실질금리가 비슷하게 유지되는 선에서 용인하고 있다. 그리고 또 한가지 이유는 달러화의 급격한 약세를 막기 위함이다. 국채 10년물이 1%를 넘어서면서 달러 인덱스도 89에서 90으로 올라왔다.

다른 여러 전문가님들의 의견을 봐도 앞으로 FED의 대규모 달러 살포는 기대하기 힘들 것 같다.

투자는 하되 출구 근처에서 하라는 어느 분의 말을 되새겨야하는 시기가 아닌가 싶다.

반응형

'돈버는 이야기 > 거시경제 인사이트' 카테고리의 다른 글

| 이주열 한국은행 총재가 언급한 그레이트 리셋이란 (0) | 2021.01.11 |

|---|---|

| 미국 국채 장단기 금리차 드디어 1%대 진입? (0) | 2021.01.10 |

| 블루웨이브가 시장에 미치는 영향 (0) | 2021.01.07 |

| 달러의 몰락? 달러화 패권이 무너질까? (1) | 2021.01.04 |

| 미국 1000조 경기부양책 합의 (0) | 2020.12.21 |