개인

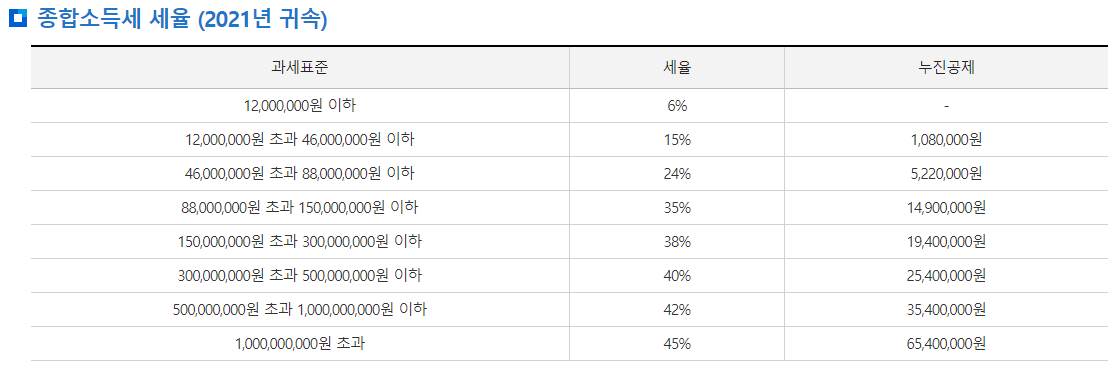

개인이 가진 부동산을 임대 놓아서 벌어들이는 임대소득에 대해서도 세금을 내야합니다. 이 임대소득세는 종합소득세에 포함되어 나옵니다. 종합소득세는 근로소득, 사업소득, 이자소득, 배당소득 등 개인이 1년 동안 벌어들인 소득에 임대소득을 합하여 세금이 매겨지게 됩니다. 이 종합소득세는 소득이 많을수록 세율이 현저히 높아지는 것이 특징입니다. 흔히 직장인들의 월급을 가지고 유리지갑이라고 하죠. 소득을 숨길 수도 없거니와 많이 벌어도 세율이 높아서 내는 세금도 많기 때문인 것 같습니다.

법인

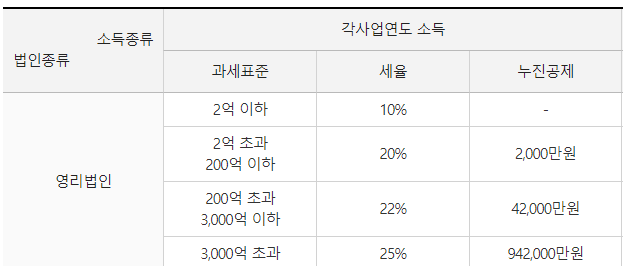

법인은 임대소득세를 따로 내지 않고 법인세에 포함됩니다. 1년 동안 벌어들인 수익에 비용을 공제하고 남은 금액에 세금을 매기게 됩니다. 아시다시피 법인세 세율은 과세표준 2억까지 10%에 불과합니다. 종합소득세에 비하면 많이 낮은 수준입니다. 즉 1년간의 과세표준이 1200만원 이상이되면 법인이 절대 유리하게 됩니다. 개인은 과세표준 1200만원을 넘어서는 순간 15%, 24%, 35%로 기하급수적으로 세율이 늘어나기 때문입니다. 게다가 법인은 다양한 비용을 공제할 수 있으니 과세표준은 더욱더 내려가게 됩니다. 여러모로 유리한 점이 많은 것 같습니다.

임대사업자

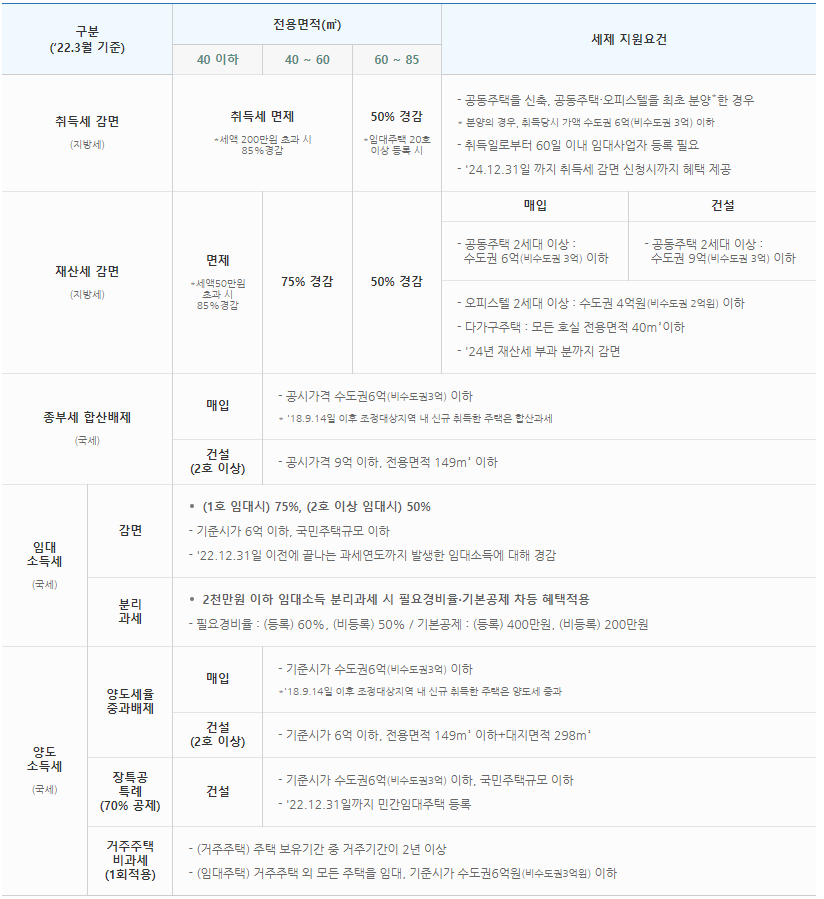

임대사업자란 민간임대주택을 취득하여 임대사업을 할 목적으로 민간임대주택에 관한 특별법 제5조에 따라 등록한 자를 말합니다. 취득세, 보유세와 양도세에 혜택이 있으나 임대료 증액이 5%로 제한되어 있고 임대의무기간이 10년이나 되어서 10년 동안은 양도할 수 없다는 크나큰 단점이 있습니다. 게다가 9.13 대책으로 인해 이 임대사업자에 대한 혜택이 많이 줄어서 큰 단점에 비해 양도세 혜택 등의 장점이 거의 없거나 많이 줄어든 상태입니다. 특히 종부세와 양도세 부문에서 조정대상지역 내에 취득한 주택은 합산과세되므로 혜택이 없다고 볼 수 있습니다.

법인이나 개인이나 상관 없이 임대사업자로 등록이 가능하며 법인도 개인과 마찬가지로 임대사업자 등록 시 세금 혜택을 받을 수 있습니다. 법인 임대사업자와 개인 임대사업자의 세금 혜택은 취득세, 재산세 측면에선 동일하고 양도세, 임대소득세, 법인세에서 큰 차이를 보이고 있습니다. 법인은 임대소득과 양도세가 따로 나오지 않고 법인세로 내게 됩니다.

| 40제곱미터 이하 | 40~60제곱미터 | 60~85제곱미터 | 85제곱미터 초과 | |

| 취득세 | 최초분양 시 면제 (취득세 200만원 초과 시 85% 감면) |

50% 감면 (20호 이상 임대 시에만) |

혜택 없음. | |

| 과밀억제권역 내 중과적용 배제 | ||||

| 재산세 (2호 이상 임대 시에만) |

면제 | 75% 감면 | 50% 감면 | 혜택 없음. |

| 법인세 (임대개시일 현재 기준시가 6억 이하) |

75% 감면 | 혜택 없음. | ||

| 법인 추가과세 | 10년 임대 시 면제 (2020.08.18 이후 등록) | |||

| 종합부동산세 | 10년 이상 임대 시 합산 배제 (2020.08.18 이후 등록) | |||

법인 임대사업자 혜택

이러한 세제 혜택이 있다고 해도 조정대상지역 내 주택을 소유한 경우라면 양도세, 종부세 혜택이 없고 10년 동안 팔 수 없다는 점이 큰 리스크로 작용하는 것 같습니다. 10년 안에 어떠한 일이 일어날 줄 알고 내 소중한 자산을 시간에 구속시킬 임대인은 그리 많지 않다고 생각됩니다만 다양한 생각들은 존재하겠죠. 지난 번 부동산 대책에서 임대사업자 혜택을 부활시킨다는 소문을 들은 것 같은데 정책이 나오게 되면 다시 한번 정리해 보겠습니다.

임대사업자 등록

임대사업자 등록은 렌트홈이라는 사이트에서 하시면 됩니다. 자세히 안내가 되어 있으니 따라하시면 됩니다.

'돈버는 이야기 > 세금 바로알기' 카테고리의 다른 글

| 개인사업자 세금 부가가치세와 종합소득세 계산식, 간이과세자와 일반과세자 차이, 법인사업자 세율 (0) | 2023.01.20 |

|---|---|

| 다주택자 양도세 중과 한시 배제 바뀐 정책 정리 (0) | 2022.12.27 |

| 법인의 부동산 세금 정리 - (3) 법인의 주택 양도세(법인세) (0) | 2022.12.16 |

| 법인의 부동산 세금 정리 - (2) 법인의 주택 보유세 (0) | 2022.12.11 |

| 법인의 부동산 세금 정리 - (1) 법인 취득세와 주소지 (0) | 2022.12.03 |